基因治疗的创新改变了病人的护理方式,这种药到病除的治疗方式避免了让患者长期用药。长远来看,基因治疗潜在效益巨大,但是相关基因治疗公司面临着许多挑战,他们也并未充分意识到这些挑战。

近年在治愈由丙型肝炎病毒引发的疾病方面取得了一定的进展,但其他治愈性的小分子或生物疗法还不常见。经过三十年的挫折和不断尝试,基因治疗(将经过外部蛋白编码的核酸植入细胞中,通过恢复或增强宿主基因功能来以改善疾病来的方法)将使治愈性疗法变成疾病管理1的常规方法。

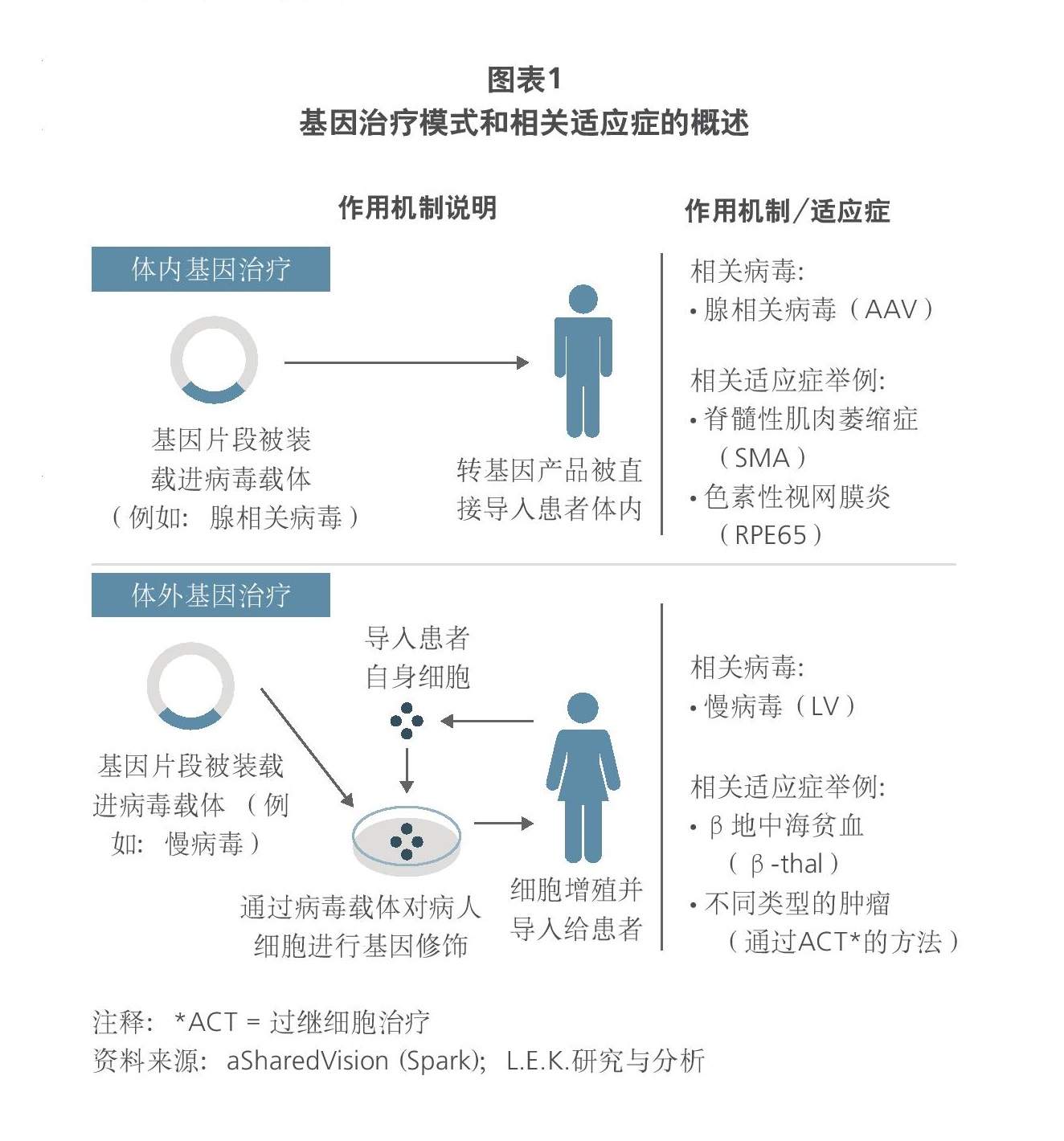

基因治疗,包括体内治疗(将携带正确基因的病毒载体通过静脉注射给携带有缺陷的蛋白质的病人)和体外治疗(通过基因工程的方法修饰细胞再注射给病人)(见图表1)仅通过单次注射就能产生显著的长期的治愈效果,如今正在进入市场。FDA最近批准了诺华的嵌合抗原受体T细胞免疫疗法(CAR T)2Kymriah,之后还批准了吉利德的CAR T细胞疗法Yescarta,用于血液肿瘤的治疗。2017年底,Spark Therapeutics的Luxturna获批,这是第一个获批的体内基因治疗方法,用于治疗一种遗传性视力下降的疾病。此外,AveXis针对脊髓性肌萎缩症的基因治疗,BioMarin针对血友病A的基因治疗,以及Nightstar针对脉络膜血症的基因治疗产品等在其早期数据中呈现惊人潜力,现在已进入关键试验阶段(或已提交上市申请)。

{kind=link}

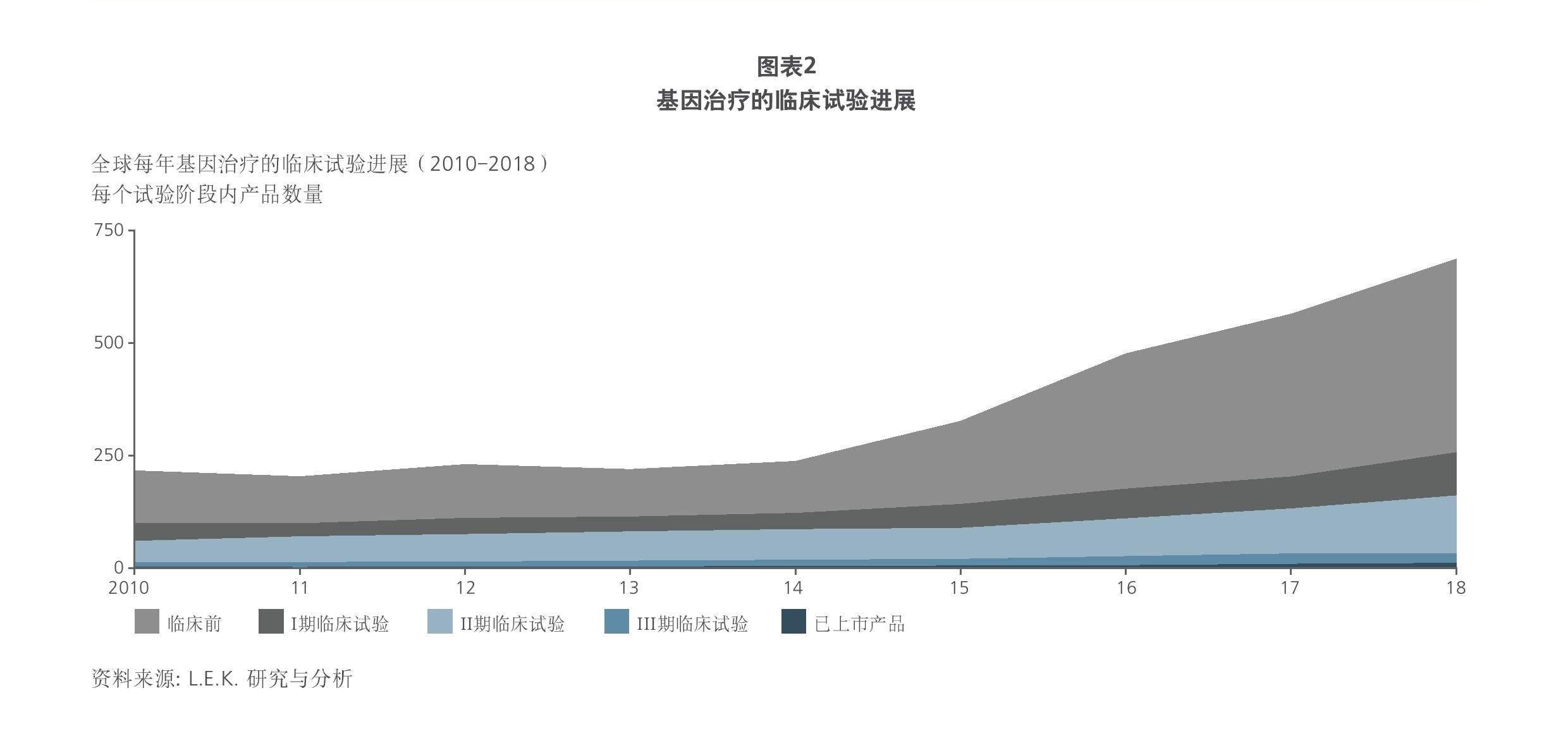

在这些成功的基础上,大型制药公司正在基因治疗领域大举投资(例如,辉瑞与Bamboo和Sangamo达成了基因治疗协议,诺华收购了AveXis,罗氏同意收购Spark)。与此同时,风险投资公司也在持续推动新的基因治疗平台和方法的创建,带动了基因治疗产品线的不断增长(见图表2)。

{kind=link}

随着科学、临床和制药方面的不断进步,基因疗法将在治疗由特定基因突变引发的疾病方面发挥重要作用。然而,这种新的治疗模式将促使生物制药公司改变传统的商业模式,以便更好地为患者、医疗服务提供方和支付方提供这种新颖但复杂的治疗模式。

基因治疗的商业化挑战

基因治疗的核心价值是单次注射的长期疗效。这种新的治疗方法将为基因治疗公司带来许多独特的挑战。

1. 目标人群的快速减少

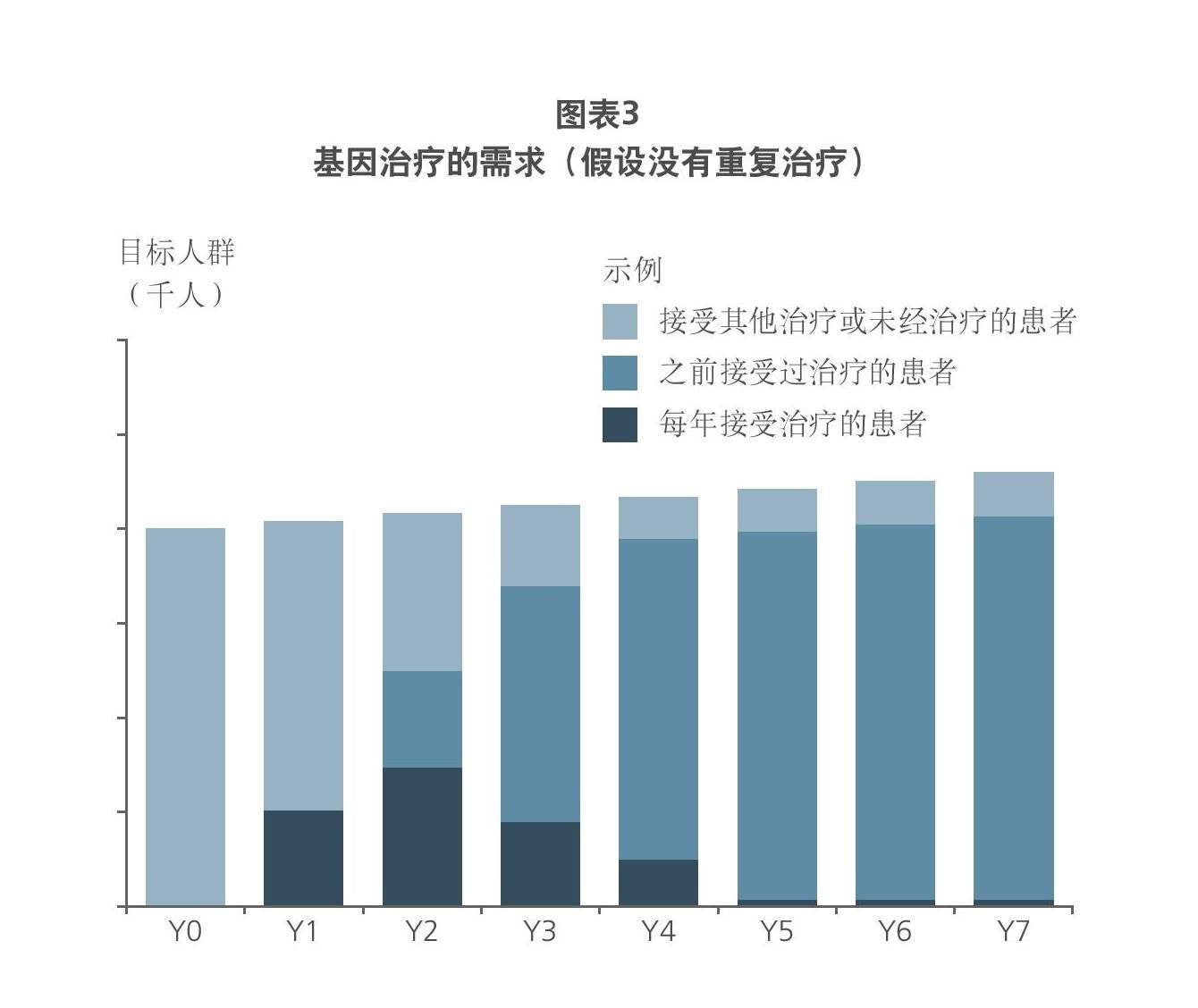

基因治疗可帮助恢复宿主基因功能,当然也有患者对治疗的载体(病毒)产生免疫抗体的情况,因此,一般情况下病人只能接受一次基因治疗。换句话说,病人不可重复进行该种治疗,这就导致能接受基因治疗的目标人群减少(见图表3)。随着接受治疗的患者数量不断增加,在特定年份可以接受治疗的潜在患者数量会随之减少。这导致基因治疗需求很早出现峰值,随后则呈现稳步下降的趋势。一旦目标人群消耗殆尽,对基因治疗的需求将主要由当年发病人群来驱动。

{kind=link}

人们对基因治疗接受速度缓慢,因此需求峰值可能不那么明显,但病人的耗竭却是不可避免的,长期的市场需求还是要靠新发病人群。在某些疾病中,相较于发病人群,患病人群的数量很大,这种情况下,目标病人的消耗所带来的挑战则更大。许多需要基因靶向治疗的疾病都符合这种情况。

相比之下,针对发病人群的病症的治疗对基因治疗(在没有出现新市场或其他竞争的情况下)有更为稳定的长期需求,因为目标人群每年都在更新。不幸的是,除了肿瘤,基因疗法的其他适应症在发病人群中相对较少,这表明目标人群的消耗将是基因治疗面临的一个主要问题。

2. 复杂的市场准入

最近推出的基因疗法的价格低于预估价。例如,Kymriah推出之前,行业参与者预计每个病人(在美国)的治疗费用为60万至75万美元。然而,实际上市之后,每名急性淋巴细胞白血病患者实际支付价格为47.5万美元。Spark的Luxturna能够治疗遗传性视网膜疾病,上市后双眼治疗的实际价格相对较高,为85万美元,而这也低于市场预估的100万美元以上的价格。

支付方不愿意为这些疗法支付高昂的前期费用,一定程度上是由于它们缺乏能证明其长期疗效的记录。在一次性支付模式下,基因治疗的短期成本将由支付方承担,而长期收益则由患者获得,两者之间存在严重的利益不对等。一次性为基因疗法支付的费用是现有治疗标准的三到五倍,支付方往往不愿接受。此外,支付方还担心,他们为病人预先支付的基因治疗费用的价值要远大于病人在保险计划期限内(通常少于5年)的价值。

3. 基因治疗的商业化可持续性存在挑战

接受第一次基因治疗的收入曲线所呈现出的集中式特征表明,由于缺乏稳定的目标人群的基础,基因治疗的可持续增长面临挑战。产品上市几年后目标人群数量就会减少,产品收入自然也会减少。单个基因治疗产品只能带来短期收入,这意味着产品的生命周期管理和其他产品上市的时机至关重要。

要实现增长,就需要在第一个基因治疗产品的收入减少之前,推出另一个收入来源(例如,另一个基因治疗产品)。但这样做有可能出现收入高峰重叠的情况,从而导致大幅增长。然而,保持增长正确的做法是每隔几年再推出一款新产品。生物技术公司要有足够的产品组合或资源才能在几年内相继推出多款产品,这对它们来说是个挑战。除此之外,准确安排后续基因疗法的推出最优时间也是相当有难度的。

基因治疗的关键制胜战略

随着基因治疗领域不断成熟,一系列商业挑战浮出水面,生物制药公司必须作出一系列战略决策来推动增长,获得成功。

4. 适应症的组合策略

如前所述,目标人群的特性可能对未来基因治疗方法产生深远的影响。如果针对的是发病人群为主的病症(能接受基因治疗的目标人群体量主要由发病人群数量决定,而非患病人群的数量),那么该类基因疗法的需求更趋稳定;(相反)如果针对的是目标人群以患病人群为主的病症,那么其需求将在出现峰值之后开始下降。目前,基因治疗的适应症的区别在于是肿瘤还是非肿瘤。晚期和转移性癌症患者的时日无多,因此目标人群体量主要还是由每年的发病人数决定。除了少数确诊几年后就会致死的疾病(如1型脊髓性肌萎缩症)外,适应症为非肿瘤的基因治疗的主体通常都是患病人群。

在适应症为非肿瘤的基因治疗方面,基因治疗公司需要决定是研究罕见的单基因疾病,还是研究由一系列突变导致的疾病或是病因不明的疾病。出于技术层面的考虑,目前基因治疗研究工作主要集中在单基因遗传病上。然而,新平台的出现或竞争加剧可能促使基因治疗公司考虑研究目标人群更多的疾病,尽管这样的策略存在更多技术障碍。

基因治疗公司想要研究什么样的适应症组合都无可厚非,最重要的是要了解所选择的适应症是否能激发后续其他适应症的市场,并考虑目前和未来的竞争环境。最终,生物科技公司应该找到相对于其他同类公司在研究上更有竞争优势的适应症。

5. 技术风险多样化策略

大多数基因治疗的生物技术公司都是围绕一个核心技术平台(例如,可被器官较好吸收的新型的病毒衣壳载体)成立的。然后,大多数公司将该核心技术平台优先应用于容易治疗的适应症,从而尽快降低技术风险。公司所选择的适应症往往具有共同特征。这些疾病的共同特征由原有核心技术平台决定。但是,这种做法会让技术平台暴露在风险之中,一旦有负面事件产生时,公司整个基因治疗研究都会受到影响。早期的基因治疗公司往往没有其他的方法来规避这种技术风险。然而,一旦技术平台开始展现出发展潜力,管理者们就会想办法创建相似或相关联的平台,以分散风险,实现机遇最大化。

基因治疗公司可以选择开发体内和体外的各种病毒载体或技术,真正难的部分是确定扩展新技术平台的时间,平衡初始核心平台和新平台之间的资金,以及决定是在公司内部开发还是从外部获取新技术。更重要的是,技术相关的战略决策应该和适应症组合策略保持一致,从而保证公司的战略发展方向不发生偏移。

6. 报销模式的创新策略

基因疗法的商业模式和传统生物制药不同。如上所述,患者获得的长期利益和支付方的短期成本之间并不对等。解决报销中的这种利益错位是基因治疗面临的最大挑战之一。虽然相关公司已经开始行动(例如,Alliance for Regenerative Medicine; Express Scripts, BioMarti和Spark之间的积极讨论),但是目前最优的基因治疗报销模式还未出现,也不清楚是否会出现针对特定适应症、特定基因治疗方法或特定地区的报销模式。

无论如何,基因治疗公司需做出一系列与新型报销模式相关的决策。首先,他们是否有意愿寻找基因治疗的新型报销模式?其次,他们是否想要引领这些商业报销模式的发展? 第三,什么时候是让利益相关者参与进来的最佳时机?基因治疗公司应尽早讨论这些问题,以确保自身的最大利益。

7. 自力更生还是依靠外包

许多领先的基因治疗生物技术公司已经建立了完善的设施。这一点在药品生产行业表现得最为明显,由于外部(外包行业)缺乏相关的专业知识,同时出于保护公司的知识产权和商业机密,BioMarin和AveXis等公司都对自己的生产能力进行了大举投资。然而,从小分子疗法和抗体的例子中我们可以看到,随着众多外包研发和生产公司的成熟,外部的药品生产能力有可能会在基因治疗行业中发挥关键作用。许多公司(如Brammer [Thermo]、Paragon [Catalent])已开始在这一领域进行投资。最终,投资组合的广度、技术的独特性和高质量外部生产供应等一系列综合因素将会决定基因治疗公司的发展走势。

此外,考虑到市场对商业和医药人员的需求下降,基因治疗公司可选择外包这些部分。随着各种基因疗法进入市场,这种外包的方式将会越来越重要,并进一步塑造基因治疗行业。

总结

基因治疗是一种通过单次注射就可以获得长期疗效的治疗方法。由于基因治疗的市场需求周期短,基因治疗的短期成本与患者的长期获益不对等,基因治疗将会给当前的生物制药行业带来挑战。制定相关的战略来应对这些挑战对于基因治疗的持续发展至关重要。

中国基因治疗行业研究

2022年1月7日,中国国家药监局药品审评中心公示,诺华旗下治疗脊髓性肌萎缩(SMA)的AAV基因治疗药物Zolgensma在中国递交的临床试验申请已获得临床试验默示许可,Zolgensma的目前定价为212.5万美元,被喻为制药史上单价最贵的药物,此前Zolgensma已经在全球近40个国家和地区获批。与此同时,国内基因治疗势如破竹。2022年1月18日,纽福斯治疗ND1突变引起的Leber遗传性视神经病变LION的基因疗法在美获批临床;2022年1月26日朗信生物AAV2-RPE65基因治疗制剂临床试验申请获CDE受理。

作为疾病的“治本”疗法,基因治疗正成为新药研发的下一个风口。本文就基因治疗的概念、发展历程、递送方式、上市产品、国内外产品管线布局及市场机会进行讨论。

一、基因治疗简介

基因治疗是指通过修饰或操纵基因的表达以改变活细胞的生物学特性,从而达到治疗目的的治疗手段,主要作用机制有正常基因替换致病基因、使不能正常工作的基因失活或者引入新的或修饰的基因等方式。随着基因治疗技术的不断发展,临床研究的不断深入,基因治疗已为多种难治性疾病提供了新的治疗策略。基因治疗药物包括被批准的质粒DNA、反义寡核苷酸、小干扰RNA-脂质复合体、病毒以及遗传工程细胞治疗产品。

图1 基因治疗的分类

根据基因治疗药物使用方式,可分为体内治疗和体外治疗。

图2 体内基因治疗和体外基因治疗

自1998年FDA批准首款基因治疗产品Vitravene,至今已有20余个基因治疗产品上市(其中Vitravene和Glybera已撤市)。

图3 已上市基因治疗药物

基于RNA的基因疗法已有柳暗花明又一村:siRNA药物的诞生之路(上)、 柳暗花明又一村:siRNA药物的诞生之路(下)、日出江花红胜火:mRNA疫苗行业研究三篇行业介绍,本文将着重介绍基于DNA的基因治疗。

二、基因治疗药物的递送

除了少量以电转的方法实现递送的企业之外,绝大多数的基因治疗企业都面临基因治疗药物递送方法的问题。常用的基因治疗药物递送载体包括病毒载体和非病毒载体,其中病毒载体是目前主要采用的递送载体,临床试验中约有70%的基因药物为病毒载体。

2.1

基因治疗药物的病毒递送策略

近年来,基因治疗药物的病毒载体因其高转染效率和稳定的转基因表达而在体内和体外得到广泛应用。常用的病毒载体包括腺相关病毒、腺病毒、慢病毒和逆转录病毒。腺相关病毒、腺病毒、非病毒载体等常用于invivo(体内直接转移),而慢病毒、腺病毒、逆转录病毒等常用于exvivo(离体递送)。

根据2021年12月3日CDE颁布的《基因治疗产品长期随访临床研究技术指导原则(试行)》,具有基因组整合活性的载体(例如γ-逆转录病毒和慢病毒载体)和转座子元件建议观察不短于15 年;可以产生持续感染、或有潜伏再激活风险的细菌或病毒载体(如单纯疱疹病毒)建议观察15 年或至数据表明不再存在任何风险(感染或再激活);腺相关病毒载体建议观察5年或至数据表明不再存在任何风险。根据该指导原则,腺相关病毒(AAV)载体安全性风险最小,观察时间最短,与此趋势一致,AAV也是目前应用最为广泛且最为重要的基因治疗病毒递送载体。

表1 不同病毒载体对比

2.1.1 腺相关病毒(AAV)

AAV是一种无包膜双链DNA病毒,具有良好的生物学特性、遗传稳定性、低免疫原性、高基因转导效率和大规模易用性。已经有几款使用AAV载体的药物相继获批。2012年获欧盟批准上市的Glybera是第一款获批的AAV药物;随后在2017年,美国FDA批准了SparkTherapeutics的Luxturna上市;2019年美国FDA又批准了诺华旗下AveXis的Zolgensma上市。

图4 重组AAV载体介导转基因表达

AAV有9种常见的血清型AAV1~9,还存在AAV10、AAV-DJ、AAV-DJ/8等血清型,不同的血清型对组织或器官有着不同的亲和性,其中AAV2、AAV3、AAV9源自人类本身,是迄今研究最为彻底、应用最为广泛的腺相关病毒载体。在小鼠肝脏转导效率影响的实验中,发现效率最高的是AAV8血清型载体;AAV9型病毒载体能够有效转染中枢神经;在视网膜的转染实验中,AAV5血清型载体转染效率优于AAV2血清型载体;在对肌肉组织进行基因治疗时,AAV1和AAV7型血清型载体要优于AAV2、AAV3、AAV4、AAV5血清型载体。

表2 不同血清型AAV载体对比

但是AAV的封装限制只有4.5kb,制作过程复杂,成本高,所以AAV载体的应用有一定的限制。日前,利用蛋白质剪接技术开发下一代基因疗法的生物技术公司SpliceBio宣布完成了5000万欧元(约合5700万美元)的A轮融资。他们将要递送的更大的基因拆分并包装到两个AAV载体上,在递送后通过分裂内含肽(SplitInteins)将其重新组装成完整的全长蛋白,从而突破AAV基因治疗的主要障碍。内含肽的方法为AAV载体改造提供了新的思路。

2.1.2 慢病毒(LV)

LV是基因治疗中广泛使用的基因递送载体,可在高度分化的转导细胞中稳定整合并长期表达。LV是由单链RNA组成的球形结构,封装体积约为8kb。LV主要用于离体基因治疗方法,使用基因修饰的造血干/祖细胞治疗各种遗传疾病,或使用基因修饰的T 细胞(如CAR-T 细胞)进行癌症免疫治疗。目前有一百多项使用LV 的基因治疗试验正在进行中,几种基于LV 的基因治疗药物(Zynteglo、Kymriah、Abecma)已获得上市批准。

整体上来说,慢病毒感染体系完整保留了原本逆转录病毒高表达效率和长表达时间的优点,并且在感染能力上有了巨大的提升。但是这并不代表着慢病毒体系的绝对安全。慢病毒在继承逆转录病毒优点的同时,也继承了其随机插入的不稳定性。Bluebird用于治疗镰刀状细胞贫血症(SCD)的产品LentiGoblin发生了安全性问题,在该产品的1/2期临床研究中,有两名患者分别确诊了急性髓细胞白血病(AML)和骨髓细胞异常增生症(MDS),导致该药正在进行的一系列临床研究也因此宣布暂停。这一事件同时也影响到了Bluebird的其他产品,其已经上市的Zynteglo因为与LentiGoblin使用了同样的慢病毒载体也因此被暂停销售。GSK的Strimvelis可能导致了一名患者的白血病。Strimvelis最早在2016年获欧盟批准,用于ADA-SCID的治疗,Strimvelis的销售也因安全性问题被暂停。

LV可通过基因组整合实现长期表达和低免疫原性,这对于临床研究和应用非常重要。因此,LV已成为基因治疗中一个很有前景的选择。尽管存在插入突变、低滴度、高成本等诸多挑战,但LV治疗在白血病、血友病、帕金森病等多种疾病上已取得突破性进展。未来,在提高其治疗用途的安全性和转导效率之后,新一代的LV应该有望成为人类基因治疗的医疗产品。

2.2

基因治疗药物的非病毒递送策略

尽管病毒载体通过细胞转导有效地传递基因治疗药物,但它们的高免疫原性和高突变风险等安全问题也限制了它们的临床转化,非病毒载体的巧妙设计弥补了基因治疗药物的缺陷。非病毒递送载体可以根据材料的来源分为合成纳米载体和内源性纳米载体。常用的非病毒递送载体包括脂质体纳米粒(LNPs)、外泌体等。

2.2.1 LNP

LNP是由磷脂生物分子定向形成的,可以包裹脂溶性和水溶性药物,通过与细胞膜融合将遗传药物输送到体内。LNP具有药物靶向性和良好的生物相容性、降低药物毒性、克服耐药性、促进内体逃逸等优点.因此,LNPs已广泛应用于基因治疗药物的递送,其中Lipofectamine™、TurboFect™和Stemfect™已实现商业化。由带正电荷的两性化合物和中性脂质形成的阳离子脂质体是传递基因治疗药物的主要力量。阳离子脂质体携带的正电荷可以与靶基因上的负电荷相互作用形成稳定的复合物并且增加循环时间从而提高转染效率。为了提高基因治疗药物的递送效率,大量经过巧妙设计的脂质体非病毒载体开始出现,包括外泌体-脂质体杂化纳米颗粒、DOTAP脂质体,透明质酸修饰的阳离子niosomes。

2.2.2 外泌体

外泌体是细胞分泌的一种纳米级(40-100nm)的囊泡,在细胞间物质运输和信号通讯中发挥着重要作用。外泌体具有与细胞膜相似、体积小、带负电、避免吞噬作用、产生免疫逃逸、延长循环时间、穿透深层组织等优点。由于不同细胞来源的外泌体的潜在生物学功能差异较大,因此外泌体的来源存在争议,存在促进肿瘤生长和免疫抑制的风险。Gyorgy等人构建了外泌体AAV通过将外泌体与腺相关病毒偶联来进行载体。引人注目的是,exo-AAV9转导了几乎 95%的内毛细胞(IHC) 和外毛细胞(OHC)。常规AAV1-GFP 载体转导约20% 的IHC 和OHC,而exo-AAV1-GFP 转导高达65% 的IHC 和50% 的OHC,表明exo-AAV1-GFP 比常规AAV1-GFP 更有效,并且它可能是一种重要的耳聋转基因载体。外泌体用作封装基因药物的膜,具有高封装效率。

三、基因治疗的研究进展

全球在研的基因治疗临床试验均集中在肿瘤和感染性疾病领域,正逐步拓展至其他疾病领域未被满足的临床需求。根据ClinicalTrials.gov的临床试验来看,2015- 2021年,全球正在进行的基因治疗临床试验中有超过一半针对肿瘤治疗,目前基因治疗已在多种疾病中取得突破性进展,现将部分进展列举如下。

3.1

A型血友病

BioMarin公司的valoctocogeneroxaparvovec(BMN270)采用了AAV5载体。其I/II期临床的3年随访结果显⽰,VIII因子在体内展现出了持久的表达,6x1013vg/kg队列的6位患者治疗三年后的平均年化出血率(ABR)从入组前的16.3降至0.7,降幅高达96%,且所有的患者都不需要进行预防治疗。正在进行的III期临床也展现出了同样优异的结果。

Spark的SPK-8011则采用了生物工程AAV衣壳Spark200。其I/II期临床结果显示,12名患者出血事件和需要传统治疗频率降低97%,但是即使高剂量组7位患者的FVIII号因子平均值也只达到正常值的22%,这主要是因为两个患者产生免疫反应令FVIII因子水平降低到5%以下。虽然SPK-8011也几乎达到“痊愈”标准,但是其疗效与安全性均劣于BMN270。

Sangamo的SB-525采用的AAV6载体在ASH2019年会上公布的结果显示3*1013vg/kg剂量的5名患者中,过5-7周可以达到正常FVIII因子水平,且前两名患者在37周和44周时仍然保持稳定的FVIII因子水平,疗效持久。Sangamo/辉瑞也即将开展SB-525的III期临床。

3.2

B型血友病

Spark/辉瑞的SPK-9001的I/II期临床结果显示,患者在接受SPK-9001治疗后,FIX活性水平范围在第6周时为正常表达水平的14%至68%,在第8周时为16%至78%,在12周时为14.3%至76.8%(平均为35.5%),并使年出血率降低了97%,正在开展III期临床。

uniQure的AMT-061则采用了AAV5载体。早期结果显示,给药后6周,3名患者的平均FIX活性水平为正常值的31%,处于III期临床。

3.3

黑色素瘤

安进的Imlygic于2015年10月被FDA批准在美国上市,它是一款针对局部不可切除的黑色素瘤的基于单纯疱疹病毒的注射型基因药物,它能够引起局部炎症,导致癌细胞的死亡。同时,它所表达的人类GM-CSF蛋白能够有效的聚集树突状细胞,从而增加抗原展示,以引起周边CD4+、CD8+T细胞的免疫反应,继而对肿瘤细胞起到破坏的作用,形成了一个消灭癌细胞的正循环,达到一次或少次用药即治愈的效果。

3.4

杜氏肌营养不良症

Sarepta/Roche的SRP-9001采用了AAVrh74载体递送micro-dystrophin基因,正处于临床II期。初步临床结果显示,在接受单剂量2.0*1014vg/kg的SRP-9001静脉给药后,患者肌肉纤维中能检测到微肌营养不良蛋白,同时显示出NSAA分数的功能改善。基于此优异结果,FDA于2020年7月授予了SRP-9001快速资格认定(FTD)。

辉瑞的PF-06939926采用了AAV9载体来递送mini-dystrophin基因,已开展III期临床,9名患者中有3名出现了SAE,其中有一例患者出现了肾损伤,曾短暂暂停了临床试验。

SolidBiosciences的SGT-001则采用了公司筛选得到的AAV- SLB101载体来递送micro-dystrophin基因,AAV -SLB101在人类骨骼肌细胞体外实验中显示出了优于AAV9的基因转导效率。SGT-001正处于临床II期,但是临床中曾两次出现了比较严重的肾损伤副作用,因此目前临床遭到了FDA的叫停。

3.5

遗传性视神经病变

GenSightBiologics公司的AAV2-ND4目前正处于III期临床,采用了AAV2载体递送ND1基因到患者眼部,用于治疗由ND4基因突变引起的Leber遗传性视神经病变。

3.6

X-连锁视网膜色素变性

目前正处于临床II/III期的NightstarTherapeutics公司的NSR-RPGR,用于治疗X-连锁视网膜色素变性。NSR-RPGR采用了AAV8载体,在2021年1月公布的中期I/II期临床数据结果显示,一部分患者的病情得到了持续3到6个月的改善。

MeiraGTx公司的AAV-RPGR也是一款用于X-连锁视往膜色素变性的基因疗法,其采用了AAV2载体,正处于I/II期,在2021年7月份公布的初步结果显示出积极疗效,将支持AAV-RPGR进入III期临床。

3.7

无脉络膜症

Spark公司的SPK-7001用于治疗无脉络膜症,正处于I/II期临床,其早期结果优异,已获得了孤儿药资格认定。

3.8

转甲状腺素蛋白淀粉样变性

IntelliaTherapeutics和再生元(RegeneronPharmaceutical)体内基因组编辑候选疗法NTLA-2001用于治疗转甲状腺素蛋白淀粉样变性,其最新发布的I期临床试验数据结果表明所有的给药剂量都耐受良好,目标蛋白的血清水平分别取得平均86%和93%的降低。在所有四个剂量组中,水平降低的程度也呈现给药剂量的依赖性。

四、国内外基因治疗公司布局

根据再生医学联盟(Alliancefor RegenerativeMedicine,ARM)的数据,在2021年,基因治疗行业的投资总额达到了约115亿美元,国内外多家公司布局基因治疗领域。

表3 国外知名基因治疗公司布局

表4 国内知名基因治疗公司布局

五、面临的机会和挑战

基因治疗让我们能够治疗“无法治愈”的疾病,也为其他疾病带来新的治疗思路。目前基因治疗的主要应用场景是治疗罕见病,随着AAV递送系统不断成熟,基因治疗“⼀次给药”的特性对病⼈吸引力越来越大,越来越多的在研管线将应用场景从罕见病拓展到常见病。然而,作为一种“革命式”的新型疗法,基因治疗也面临诸多挑战。

虽然大部分基因疗法在临床上展现出了较好的耐受性,但是仍有部分产品在临床上出现了严重副作用,UniQure、Bluebirdbio,以及最近的AllogeneTherapeutics都报告了癌症或基因异常病例,导致研究暂停和被调查,安全仍是基因治疗需要注意的首要风险。此外,目前超70%基因递送药物均采用AAV载体递送,由于AAV基因组不会整合进基因组,因此AAV递送的基因有可能会随着细胞的分裂、死亡或者其他原因不断被稀释从而导致疗效不能持久。所以基因疗法的耐久性问题也一直备受关注。

进入2022年,多款基因疗法拟推进上市。蓝鸟生物的2款基因疗法(分别用于治疗B型血友病和一种罕见的脑部疾病),目前正在接受FDA的审查,目标决定日期为今年5月和6月。在获得A型血友病基因治疗的更多数据后,BioMarin计划很快与FDA接洽,重新提交上市申请。其他公司,如CSLBehring和PTCTherapeutics,目前也计划在2022年向FDA提交其基因疗法的上市申请。基因疗法因其光明前景和巨大商业潜力必将作为成为了各大药业巨头寸土必争之地。