11月21日,连续数季评分口碑都不错的改造节目《梦想改造家》猝不及防地翻了车,第八季有关“二十个人的空巢之家”在网络上引起轩然大波,价值132万的农村建房被改成了毛坯,很快,热搜话题“梦想改造家的最差设计出现了“累计阅读2.3亿。

在短视频刚刚兴起的时候,每年入学季都会有大量百元改造宿舍的视频来撩拨学生们静守一隅的心,再后来,玩法逐渐升级,短视频平台被改造房子刷过屏,设计师化腐朽为神奇,左手北上广爆改一居室,右手城中城布置桃花源。

屋主满不满意暂且不论,蛰伏在互联网里的看客倒是一个个看得热血沸腾。此前,北京48平三室四厅的改造在微博上的阅读量高达4.4亿;南京小夫妻的46㎡婚房火了,年轻人纷纷高呼居住自由。

在抖音上“出租屋变身”的话题有3.6亿次播放;在豆瓣搜索“出租屋改造”能找到2000篇干活内容;B站上一则则房屋改造视频简直惊艳到怀疑人生。不同于古人心安之处是吾乡,时至今日,恋家情怀在这个物欲横流的世界里愈发浓郁,哪怕住在一间隔断里,也希望推开门的那一瞬间,得以窥见天光。

很多时候,改造的不是房子,而是一片狼藉的生活。

改造与反改造

在都市里跌跌撞撞了这么多年,年轻人的幸福感在房子面前大打折扣,曾经自诩不为五斗米折腰,出了校园,才发现这个世界上得罪不起的人有很多,其中房东跟中介绝对能排前十。年轻人的居住问题被反复来回地讨论窥探,唏嘘过后,依旧如此。

年轻人在一线城市蜗居从2009年《蜗居》热播就不是什么值得尴尬的秘密,2020年,贝壳找房的数据显示,北上广深最多的合租房源集中在5—15平方米之间,这类房间占上海合租房源的六成、广州的八成;从合租房间的面积中位数来看,上海只有14平方米,而深圳和广州都只有10平方米。

与之形成鲜明对照的一组数据是,《2020新青年居住消费趋势报告》显示,2020年套均租金前十位的城市分别是北京、上海、深圳、杭州、广州、南宁、苏州、厦门、东莞和武汉。

北京新青年面临的租房压力最大,以5102元月租位居榜首;广州套均租金2765元,排在第五位。

匆匆十年,仿佛一切都没有变,唯独年轻人的心态在一代代更迭中越来越鲜亮光明,再小的出租屋都能装下对生活的一腔热忱。淘宝上,简易沙发89块、简易桌子99块、简易床129……拼拼凑凑在,桌上摆盆绿植,构成了最原始的改造标准。

更复杂一点,直接拉个施工队来改头换面,地板墙面通通焕然一新,网友把这种改造称为“房东睡觉乐醒系列”。2021年第一季度,抖音平台上对家装感兴趣的用户超过9千万,创作者同比增长117%,无数个深夜,年轻人窝在被子里向短视频讨教几招,墙面到底该刷成莫兰迪还是北欧绿……

改造似乎成了现代居住的必备条件,INS风的地毯吊灯是沉重的房价下,安抚人心的最佳利器。但总有例外,去年开始,住在毛坯房里的一群年轻人突然火了,与精致漂亮的改造党截然相反,毛坯党在现代都市里彻底演绎了一出“家徒四壁”。

9月份,一则“95后女生10年积蓄买房入住毛坯房”的话题在微博掀起亿万讨论,网红“入住毛坯房会长”一则布置毛坯房的视频收获了三万粉丝,抖音上关于毛坯房的话题也有上亿播放量。这一批年轻人努力用墙纸遮住斑驳的墙角,那一批年轻人任由墙面掉灰。

今年七月份,是陈先生住进毛坯房的第三天,武汉下了一场大雨,风雨顺着没有密封的阳台直入客厅,很快排水系统就堵了,整个房子汪洋一片。即便如此,网络上依旧有大波人在追捧这种苦行僧式的极简生活。

原因很简单,装修太贵了。

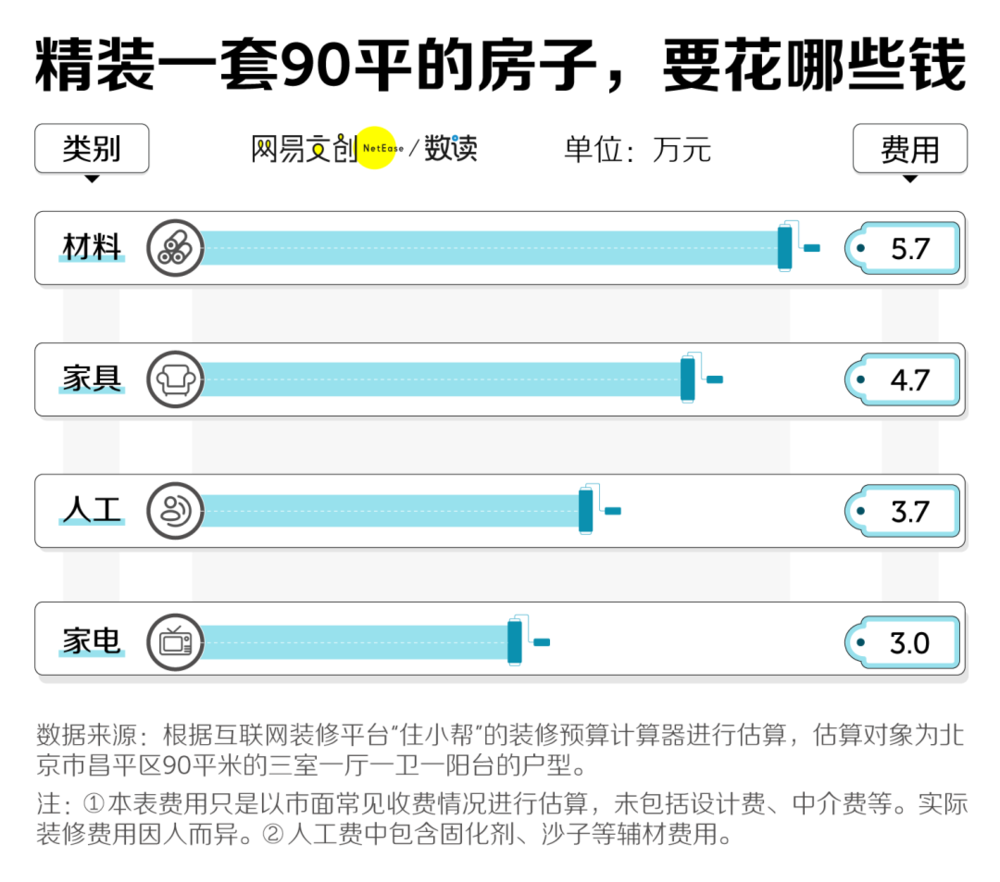

根据土巴兔大数据研究院的调查,一套房子搞好基础装修平均要花掉 7 到 10 万元。越是低线城市,基础装修的花费反而越高,一二线城市的很多装修都是旧房翻新,硬装可以跳过,三四线城市里七成都是新房。

且多数是毛坯房,在2020年我国交付的商品房里精装的比例只有30%。被买房掏空的年轻人面对接下来的装修心有余却力不足,多少人向往回乡改造一栋矗立山野的童话古堡,但还是倒在了不菲的装修费前。

《梦想改造家》132.9万的装修费翻车背后是赤裸裸的现实,看似平平无奇甚至有些廉价的装修,土装88.8万、硬装32.3万、软装11.8万……买得起房子,付不起装修。反而没有房子的对装修改造格外痴迷。

《中国家居行业洞察白皮书》显示,对于家居、家装信息感兴趣和会购买家居家装产品的用户中,有26%的用户住房状态是“租房”,有近七成的租房用户,会主动搜索家居家装类的短视频。

跟喜好无关,只是现实的折射,年轻人一面在出租屋里装点生活,一面在毛坯房里守护生活。

痴迷改装的年轻人带不动家装行业

在翻车之前,《梦想改造家》被誉为“改装综艺天花板”,豆瓣前七季的评分基本维持在9分以上。看一间破旧的鸽笼逐渐变成豪华单身公寓是最好不过的解压方式,尤其对于人均强迫症的社畜而言。

这几年,家装改造综艺踏着慢综艺赛道层出不穷,三年内累计推出了十部,只是除了《梦想改造家》其余的口碑评价都无甚出彩。不过有一点值得注意,在这个流量为王的时代,家装节目寡淡的场面并没有耽误太多商业价值。

根据不完全统计,家装改造节目里陆续出现过东鹏瓷砖洁具、公牛装饰开关、大卫地板、业之峰、居然之家、立邦涂料、齐家网等超10家家装品牌。从某种角度来讲,家装巨头也是“病急乱投医”。

不可否认,家装市场始终只是房地产下游的周期性产业,有数据显示,整个市场的需求有70%来自新房装修,上游如果不景气,下游只能等着喝西北风。眼看淘宝上波西米亚风的墙纸单单月销量过万,各种简易家具风生水起,欧派们说不羡慕是假的。

毕竟这几年全国的商品房销售面积增速就一直萎靡不振,2017年总商品房销售面积为16.94亿,增速7.66%,与同年相比增下滑14.79%;2019年全国商品房销售面积为17.16亿平方米,同比增速仅0.05%。到了2020年,国家统计局数据显示,全年商品房销售面积176086万平方米,比上年增长只增长了2.6%。

年轻人痴迷改造,可惜救不了真正的家装市场。

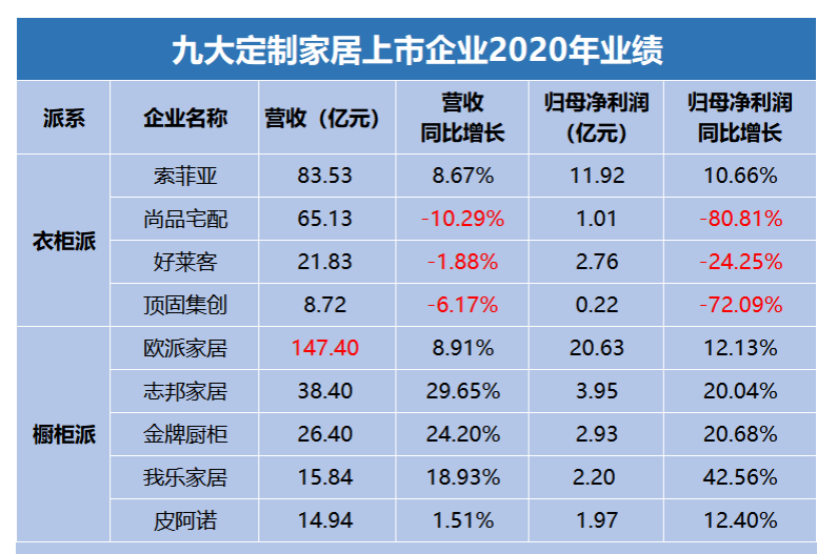

就2020年来看,九大定制家装企业的全年营收增长有三家是负数,还有一家不到2%。尚品宅配从2019年总营收72.61亿,下降到2020年65.13亿,营收同比下降10.29%,净利润下降近4个亿;顶固集创去年的营收为8.72亿,营收同比下降6.17%,净利润下降72.09%。

短视频平台花样改造房屋的视频甚嚣尘上,家装行业却迟迟沾不到光,就算综艺收视再冷清,品牌也不想放过在年轻人视线里露脸的机会。

品牌苦于市场上“无房可装”,殊不知年轻人头疼装修不比纠结买房轻松多少,现实生活里,像节目里的装修翻车事件数不胜数,打开知乎,吐槽装修“买家秀”与“卖家秀”的年轻人聚在一起大吐苦水。

这跟钱无关,比没钱更可怕的是,透过林林总总的繁复工序,猝不及防地发现自己的想法与设计师、装修队大相径庭,这背后大多数暴露了行业内未被规训的那些野蛮商业法则。曾经有网友在社交媒体上爆料,花了1200元人工费请人给新家铺设几百块的网线,却被装修队换成了最差的材料,就是为了省下100块钱的差价。

在 2021 上半年,中国消协有关装修的投诉超过4400件。装修硬生生地撕碎了年轻人对房子的美好幻想,大环境就是如此,根据艾瑞咨询的调查,中国家装企业大部分都是地方公司和工长带领的装修队,连锁型家装企业的数量占比只有 10% 。

诚然,每一座城市的角落里都少不了成群结队的装修大军,工头干这行的时间甚至能赶上一个客户的年纪,只是他们听不懂小红书上那些洋气的名词。或许从决定买房的那一刻起,一砖一瓦的预算或者一钉一铆的较量,年轻人都注定无法逃避。

开民宿、拍视频:这届年轻人真的是回乡养老吗?

不知什么时候,全球的人都在沉迷种田,逃离城市的计划在每个国度上空盘旋着。国内李子柒成了互联网里人人艳羡的对象,欧美地区类似《克拉克森的农场》《最大的小小农场》的农场纪录片播一部火一部。

与其在大城市里与房贷争个你死我活,似乎回乡种种田养养花的日子也算不错。中国社会科学院一份报告显示: 90后大学毕业生只有三分之一接受“为了买房降低生活质量”;另有超55%的90后毕业生宁愿不买房。

回乡是年轻人默默放在心里的最后一条退路,他们其中不少人早就开始考虑以后的养老问题。有调查对1217名18-35岁青年进行的调查显示,89.6%的受访青年认为有必要从现在开始考虑自己的养老问题,晚年的生活里,可以是去河边钓鱼,也可以是去田里种菜。

然而,互联网时代,流量经济在算法的助推下一层一层地冲击着年轻人的价值观,有意思的是,绝大多数的年轻人从未真正了解过自己想要的田园生活,他们的美梦留存在李子柒的镜头下,在资本与数据的绘制下,最终逐渐成为被收割的那群人。

短视频里,一部分年轻人离职回到农村,他们翻修村屋,修整猪圈,打理花园,在旧仓库改造好的茶室里喝茶,碎瓦砾上修起古风同款小凉亭,炊烟袅袅中慢慢升起一座精致的日系原木文艺风居所。

尽管另一部分年轻人连宅基地产权交易是什么都搞不清楚,评论区还是一窝蜂地在呐喊:“好想回村,把老家的旧屋爆改一顿啊!”他们只捕捉到那一刻的安逸与潇洒,但很少有人关心在视频之外,桩桩件件殊途同归,互联网里的田园牧歌从来不是一场单纯的心灵归宿。

如果李子柒没有跟资本撕破脸,可能在多数人眼里她只是一个吹花嚼蕊的仙女,可事实上,早在2019年“双十一”当天,李子柒的天猫店铺总成交额就突破8000万元,海豚智库数据显示,2020年,李子柒品牌的销售规模达16亿元。

破旧的民房固然不值钱,但稍微给外墙刷个油漆,房租就能成倍上涨。比如广州潭村的民房,在改造前80平的月租金仅1200元,在改造后月租金已达7000元,翻了将近6倍。放下一切选择回乡的年轻人肯定不是为了养老,短视频里的一切流量狂欢都是有预谋的。

截图来自B站

因为我们所羡慕的那些人要么在带货,要么在待客。

比如大连石城岛上有大大小小的民宿70家左右,途家乡村民宿增速超过300%,乡村民宿累计接待近两百万房客,为乡村房东创收超过5亿元。从2020年3月份起,小猪短租在成都的5位城市开发经理,全部将工作重心转移到乡村。目前,小猪平台上有3000多套位于成都周边乡村民宿房源,比2017年开始拓展乡村民宿时,翻了足足三倍。

2017年我国乡村旅游达25亿人次,同比增长16%;旅游消费超过1.4万亿元,同比增长27%;民宿消费规模达200亿元。2020年,我国乡村民宿消费达363亿元,年均增长16%,远高于同期国内旅游消费年均8%的预计增速。

当然,这是好事,潮起潮落,乡村经济的繁荣在一片消费升级中是众望所归。

只是,如果互联网一味地单向输出,算法画地为牢,短视频里预演好的内容逐渐变异为一种发泄性质的视觉载体,年轻人越来越渴望资本奉上来的宁静致远,除了加剧焦虑,其实并没有什么实质的改变。年轻人被操蛋的现实逼得只能做梦,因为梦里啥都有。

By 锦鲤财经