·“作为一个女人和一个母亲,我试图告诉其他女科学家,你不必在家庭和事业之间做出选择,你不必过度帮助你的孩子,你的孩子会以你为榜样。”

·“20年来,在我们被外界所知晓或关注之前,我们通常一起坐在长凳上工作。我们通常在凌晨3点或5点互发电子邮件,给对方带来新想法。”

北京时间10月2日17时45分,2023年诺贝尔生理学或医学奖评选结果揭晓,瑞典斯德哥尔摩卡罗林斯卡学院(Karolinska Institute)的诺贝尔大会宣布,将该奖项授予美国科学家卡塔琳·卡里科(Katalin Karikó)和德鲁·魏斯曼(Drew Weissman),因为他们发现了核苷碱基修饰(nucleoside base modifications),从而开发出有效的抗COVID-19 mRNA疫苗。(详见澎湃科技报道《2023年诺贝尔生理学或医学奖揭晓,两位mRNA技术开创者获奖 》)

卡里科在10月2日接受诺贝尔奖委员会采访时说,得知获得诺奖的消息时,她正在费城郊区阿宾顿镇的家里睡觉,电话是由她的丈夫接起来的,她的第一反应是:“一定是有人在开玩笑。”

魏斯曼则是通过卡里科最早获知这个消息,他同样也认为这是个玩笑。尽管在获得诺贝尔生理学或医学奖之前,两位科学家已凭借其突破性研究获得了多项大奖,包括2022年美国科学突破奖(Breakthrough Prize)、2021年拉斯克基础医学研究奖(The Lasker Awards),以及2023年盖尔德纳奖等。

“这是我一生的梦想,但我从来没想过它会发生。”魏斯曼在接受诺贝尓奖委员会采访时说。

截至此次颁奖结束,共有227名科学家获得诺贝尔生理学或医学奖,卡塔琳·卡里科是第13位获得该奖的女性科学家。

卡里科在采访中笑着提到,她于2018年去世的母亲一直相信她会得诺贝尔奖。这似乎是天方夜谭,“我甚至不是教授,没有团队。”

卡里科也提到自己的女儿,获得两届奥运会赛艇冠军的苏珊·弗兰西亚(Susan Francia),“我总是被介绍为‘苏珊的妈妈’。现在我的女儿和我一起参加了几次颁奖典礼,她被介绍为‘凯蒂的女儿’。” 作为一个女人和一个母亲,卡里科说:“我试图告诉其他女科学家,你不必在家庭和事业之间做出选择,你不必过度帮助你的孩子,你的孩子会以你为榜样。”

魏斯曼和卡里科性格迥异,前者沉默寡言,后者称自己爱吹牛,但二人的科学对话非常活跃。“20年来,在我们被外界所知晓或关注之前,我们通常一起坐在长凳上工作。我们通常在凌晨3点或5点互发电子邮件,给对方带来新想法。”魏斯曼表示。

魏斯曼在采访中透露,他们已经成立了一个新的小组,以对抗疫苗犹豫、错误和虚假信息。因为尽管疫苗很重要,如果不接种,它也不会起作用。他认为,自己的这项工作能帮助那些相信科学的人。

坎坷的mRNA研究之路

卡里科于1955年出生于匈牙利的小镇小新萨拉什(Kisújszállás),她的父亲是一名屠夫,母亲是一位簿记员,她在一个没有自来水、冰箱或电视的小房子里长大。小学期间,她就在科学方面表现出色,曾在生物学竞赛中获得全国第三名。

1973年,卡里科考入匈牙利著名学府塞格德大学(University of Szeged),在大学里,她第一次在一场学术报告里听说了信使RNA(mRNA),它携带着DNA中的遗传信息,直接指导蛋白质的合成,承担着“传讯者”的角色,卡里科产生了浓厚的兴趣。1978年,她选择攻读博士学位,重点研究mRNA的应用,于1982年获得博士学位,并继续在大学的生物研究中心(Biological Research Centre, Szeged)从事博士后研究。

然而3年后,她所在实验室断了经费,她只好带着丈夫和2岁的女儿离开匈牙利前往美国,去美国费城的天普大学(Temple University)从事博士后研究。当时,匈牙利政府只允许她们随身携带100美元离境。卡里科一家在黑市卖掉了她们的车,把900英镑藏在(约合现在的人民币2.4万元)女儿的毛绒熊玩具里,动身赴美。

卡里科女儿的熊,至今仍放在女儿童年的卧室里。图片来源:华盛顿邮报

四年后,她被美国宾夕法尼亚大学聘用,与心脏病专家埃利奥特·巴纳森(Elliot Barnathan)一起研究mRNA。卡里科获得了“研究助理教授”的职称。这是一个初级职位,虽然头衔中有“教授”一词,却无缘享有盛誉和安全的终身教职轨道,她需要赠款或有额外资金的同事的支持,才能开展工作。

当时,卡里科和巴纳森设想是在体外合成mRNA,再将其注射到细胞内,让它们产生一种受体蛋白。如果实验成功,这些细胞就能结合一些原本结合不了的分子,如果给这些新分子加上放射性,就可以通过检查细胞是否结合了具有放射性的分子,来评估mRNA是否真正诱导了受体产生。

最终,她们的想法得到了概念验证。当数据显示细胞里存在本不会被合成的蛋白质时,卡里科回忆道:“感觉自己是能创造生命的神。”

然而不久后,巴纳森就离开了学校,前往生物技术公司任职,没有带走卡里科。她只能选择别的实验室,或者自主申请研究经费。与她共事过的一名同事大卫·兰格(David Langer)向她递出救命稻草,推荐她进入神经外科系主任的实验室,这支新的团队尝试用mRNA技术指导血管合成能扩张血管的分子,但多轮实验均以失败告终。后来,收留她的神经外科系的主任也离开了学校。卡里科第三次失去实验室与依靠。

当时,卡里科的研究方向不被大部分科学家看好。卡里科刚进入宾夕法尼亚大学就开始一次又一次地申请研究经费,一次又一次地被拒绝,如此循环长达8年。直到1995年,她来到宾夕法尼亚大学的第六年,卡里科被降级降薪。她曾在接受媒体采访时回忆,她当时刚刚做出一些重要的发现,学校就把她轰出了实验室,在动物房边上给她安排了一个小房间办公、做实验。

同一时间段,她又被诊断出癌症,需要进行两次手术。而她的丈夫由于签证问题不得不滞留匈牙利,长达半年无法返美。她只能一边接受治疗,一边照顾孩子。那是卡里科的至暗时刻,她也曾想过放弃:“我想去别的地方,或者做别的事情。我也想也许我不够好,不够聪明。”

卡里科没有离开,她对mRNA的痴迷仍然使她熬了下来。兰格曾向媒体表示,卡里科是科学界的女性,这一事实可能使她更容易被忽视,但她没有玩科学界的游戏。他回忆说,卡里科曾在一次实验室会议上站起来,对一位资金充足的教授提出的数据进行了尖锐但准确的批评。

“美国研究的现实是,追求名单上金钱数额的名列前茅,今天仍然如此。卡里科恰恰相反,她不为钱做任何事情。她正在做她能做的最好的科学,她对如何驾驭这个世界没有任何政治头脑。 ”兰格说道。

邂逅完美搭档

1997年,德鲁·魏斯曼(Drew Weissman)来到宾夕法尼亚大学。他于1959年在美国马萨诸塞州列克星敦(Lexington, Massachusetts)出生,父亲是犹太人,母亲是意大利人。从小,他就比其他孩子更自律,更自我,也更有能力。他的妹妹说:“他天生老成,好像出生就有40岁。”

1987年,魏斯曼毕业于美国波士顿大学(Boston University),获得博士学位,后在美国国立卫生研究院(National Institutes of Health)进行博士后研究,师从著名传染病科学家福奇(Anthony Fauci)。

他似乎在生活中坚定地意识到自己是谁,想做什么。他的妻子玛丽·艾伦(Mary Ellen)回忆说,有一次,她的丈夫打断她,毫无恶意地说:“我们今天已经谈过了。”

对魏斯曼来说,科学是核心。艾伦说:“他接受过医生培训,因为他想成为一名更好的科学家,他梦想自己的工作可以带来一种疫苗或疗法,使人们受益。他只是想做他的事情,思考事情,让他的大脑快乐并继续前进。”

魏斯曼自己也在接受诺贝尓奖委员会采访时说:“没有什么能分散我对工作的注意力。”一位在魏斯曼实验室攻读研究生学位的研究人员评价他“喜欢科学,喜欢基础研究。很好奇,没有野心”。

卡里科(右)和魏斯曼(左)。图片来源:华盛顿邮报

1997年,卡里科和魏斯曼在一台复印机旁偶然相遇。当时卡里科没有经费订阅杂志,为了看最新的论文,她需要复印。热情的卡里科向魏斯曼透露自己是一名RNA科学家,并向他展示mRNA的巨大潜力。当时,魏斯曼想制造一种HIV疫苗,正在考虑不同的技术,就问她能不能用mRNA做出抗HIV病毒的疫苗,卡里科说:“我能制造任何一种mRNA。”

于是,魏斯曼邀请卡里科进入自己的实验室担任初级研究员,二人达成一致,共同解决mRNA诱发机体炎症反应的问题。这是“改变世界”的科学合作的开始。

2004年,卡里科完成了一个关键实验,发现了在不引起严重免疫反应的情况下,让mRNA进入细胞的方法。她从哺乳动物和细菌中直接提取mRNA,并用它们处理细胞,结果发现哺乳动物mRNA基本不激活免疫应答(线粒体mRNA除外),而细菌mRNA则诱导细胞因子的释放,这一结果说明,诱发免疫应答的原因不在mRNA本身,而应该在其结构差异。

于是,卡里科和魏斯曼尝试对体外合成的mRNA进行碱基修饰,结果使免疫应答能力大大减弱(后来动物实验也证明修饰后的mRNA不再产生严重炎症反应)。这意味着通过体外碱基修饰,mRNA体内应用的安全性得到了有效解决。

2005年,被拒稿十多次后,卡里科和魏斯曼将他们的发现发表在《免疫》(Immunity)期刊上。在论文中,他们富有前瞻性地写道,这一突破将是设计治疗用RNA的关键。只是在当时,科学界更多认为这是一种不切实际的幻想。

卡里科和魏斯曼想,这改变了一切,然而什么也没发生。但这篇论文被正在美国斯坦福大学(Stanford University)做博士后的年轻学者德瑞克·罗西(Derrick Rossi)看见了,他大受震撼,并敏锐地意识到这一方法的巨大应用潜力。2010年,罗西创立了一家名为Moderna(莫德纳)的公司,使用mRNA技术开发疫苗和药物。

几乎是同时,德国新兴生物技术公司BioNTech也发现了mRNA技术的潜力,从卡里科和魏斯曼处获得了专利授权,开发个体化的癌症疫苗。当时,BioNTech还是一家名不见经传的小公司,从未创造过获批上市的医疗产品,连公司网站都没有。

2013年,宾夕法尼亚大学拒绝恢复卡里科的职位,又在知识产权许可上与她产生分歧,她被迫退休。希望自己能够接触病人的卡里科于2015年加入BioNTech,担任高级副总裁。

这对于卡里科来说并不是一个美好的决定,整整一个星期的晚上,她每天都是哭着睡着的。“我决定去德国,去一家没有网站的生物技术公司,把我的丈夫和家人抛在脑后。我到底在做什么?”卡里科在10月2日接受诺贝尔奖委员会采访时说,在艰难的时刻,她的丈夫支持她,并对她说:“你知道,当你最终去德国,会发现也许BioNTech是合适的地方,试一下,我确保你不会后悔。”9年来,她往返于美国和德国。

“我们没有放弃”

2020年初,新冠(COVID-19)疫情在全球范围内暴发。mRNA技术成为开发新冠疫苗最先进的平台。

2020年1月11日,中国疾病预防控制中心传染病预防控制所研究员张永振研究团队公布了新型冠状病毒全基因组序列。1月13日,序列被确定,Moderna开始制作mRNA,在两天内就设计出了莫德纳疫苗。BioNTech则在数小时内就设计出了其mRNA疫苗,即复必泰疫苗。

2020年11月9日,美国辉瑞公司与BioNTech联合宣布,基于一项Ⅲ期临床结果,其研发的新冠mRNA疫苗BNT162b2有效率超过90%(最终数据显示有效率可达95%)。得知这一消息,卡里科对丈夫说:“Oh,它有效,我早就知道它有效。”为了庆祝,她吃了一盒Goobers巧克力花生。魏斯曼则和家人一起点了意大利菜外卖,还配了酒。

一周后,Moderna宣布,其开发的mRNA疫苗mRNA-1273有效率也接近95%。

在获得2021年拉斯克医学奖后,62岁的魏斯曼收到来自世界各地的感谢信,感谢他和卡里科艰苦卓绝的工作,“又让拥抱和亲密成为可能了”。这位脸上很少闪烁情绪的科学家对全世界的赞赏感到震惊,他对涌出的大量资金感到困惑,对签名和合影的要求也难以置信。他回忆起2005年,那个他们认为自己改变了世界的时刻,“我们的电话从来没有响过,没有人在乎。”

而这次在接到搭档的电话、得知他们一起获得了2023年诺贝尔生理学或医学奖时,他相信了。“因为这是一个不为任何机构工作,并且从不期待任何奖项的人说的话。” 这次,他们的电话也一定会响个不停。

2021年,魏斯曼曾在美国德雷塞尔大学(Drexel University’s College)医学院的毕业典礼上祝愿年轻的医生们一生感到沮丧。“实现目标的人是那些面对挫折,并处理它,理解它,并利用它的人,我们一再跌倒,被击倒,被忽视。我们一直站起来,我们没有放弃。 ”魏斯曼说。

mRNA疫苗为抗击新冠疫情做出了重要贡献,但mRNA技术的价值不止于此,魏斯曼还希望用mRNA疫苗来战胜流感,阻止下一次冠状病毒大流行,预防疱疹,终结艾滋病毒,以及与基因编辑技术相结合等。

拓展阅读:为什么在美国搞生物是天坑

雷恩·格拉西(Rayyan Gorahi)还不想那么快为自己的前途做决定。毕竟她还是美国加利福尼亚大学圣迭戈分校(UC San Diego,UCSD)生物工程专业的博士二年级学生,职业探索空间依然宽广。自上大学以来,进入专利法行业始终位于她的职业清单首位,还有监管工作。哦,对了,科学出版听着也很有意思。

对于 24 岁的年轻人来说,可以想象的工作有很多。除了下面这一选项。

“我进研究生院的时候就知道自己不想进入学术界 。可悲的是,这个残酷的系统只会对拥有结构性特权的人微笑。”格拉西说,她是苏丹移民的女儿,年收入只有 3.6 万美元。仅租住学校的打折公寓,就消耗了她三分之一的收入。

“如果你计算一下时薪就知道,这个待遇只比最低时薪高了那么一点,太荒谬了。”她说,“我这辈子真的‘卷’够了,不想再继续了。 ”

她不是个例。年轻的生命科学研究者正以前所未有的程度逃离学术界,进入私企从事高薪工作 。和格拉西一样,他们中许多人在进入研究生项目之时就已知道自己不会长久留在学术界,对他们来说,象牙塔只是中转站而非最终目的地 。

围绕这一结构性转变的数据“响亮”而又清晰。STAT 采访过许多人,从在读博士生到博士后研究员,从研究生项目主任、劳动经济学家和生物医药产业的招聘经理,他们的说法也是如此。

学生和博士后们抨击着这个体制,在这个世界里,他们耗费漫长时间坐着实验室的冷板凳,只为提升教授们的职业生涯与名声威望。留给自己的,只有弱势的地位、令人燃烧殆尽的工作,以及不至于活不下去,但也只能勉强维持生计的少得可怜的薪水。不过,这样的批评早在几十年前就出现了。变化的是这个世界——生物技术产业蓬勃发展,私人企业对生命科学人才的需求似乎永无止境,并且他们愿意提供六位数的薪水和福利。许多年轻科研人员难以抵御如此诱惑 。

多年积弊如今终于走到了紧要关头。高校教职人员报告说博士后的招聘越来越难 ,科研项目不得不推迟,尽管经费在缩水,大学迫于压力仍开始考虑提高工资和福利待遇。

变革的需求还来自体系内部。不久前,加州大学系统内的研究生、博士后以及成百上千的研究职员以压倒性的票数做出表决:如果他们提高工资、为需要抚养儿童的在职父母提供支持的愿望得不到满足,工会有权从 11 月 14 日起号召罢工。(编者注:当地时间 11 月 14 日,加州大学 10 个校区 4.8 万名研究生、博士后研究人员和其他学术工作者 ,发起了近几年规模最大的一次罢工,要求更高的工资、儿童保育支持和其他福利。)

面对这种情况,许多专家和大学领导都在努力思考科学未来长久的发展方向。唐·伊斯特蒙德(Dawn Eastmond)是美国斯克利普斯研究所(Scripps Research Insitute)教育和推广部高级主任,从改革生物医学的学术训练以更好地满足学生需求,到维持建立在博士后和研究生劳动力基础上的学术体系的持续运行,都是他要面临的挑战。

“拐点正在到来 。”伊斯特蒙德说,“关于我们如何前进,众说纷纭,因为我认为目前的做法并不具备可持续性 。”

学界“工蜂”

如今发生的一切问题,根源埋藏得很深。30 多年前生物技术还未爆发的时候,博士后不短缺,研究生也没急着罢工,但专家们早已看到了矛盾的端倪。

问问雪莉·蒂尔曼 (Shirley Tilghman)就知道了。

她知道现在这么说听似奇怪,但上世纪 70 年代,作为一名年轻的分子生物学家,蒂尔曼从不担心自己普林斯顿大学(Princeton University)实验室出现资助问题,当时政府对科学家的资助相当充盈。但 1991 年,她受美国研究委员会(National Research Council)所托调查新获教职者的资历时,意识到情况已经变了。

“这些可能比我更有才华的年轻人,不仅仅是多疑且恐惧了,他们的担心不无道理。”不久后开始担任普林斯顿大学校长的蒂尔曼如此说(她的任期从 2001 持续到了 2013)。“(这些年轻人)自认工作非常努力,有很棒的研究思路,能写成一篇出色的论文,但还是申不到基金 ——我认为没什么比这更可怕的想法了。”

出了什么问题?“僧多粥少” 。1994 年蒂尔曼发表了第一份报告,但研究过程充斥着不和谐,导致蒂尔曼组织了第二个委员会以更好理解问题的根本。

他们发现的结果更让人不安。生命科学研究生和博士后的数量不成比例地大幅超过大学可提供的教职数量。近几十年来,这一趋势越来越明显。从 1963 年到 1964 年,大约 60% 获得博士学位的生命科学学者能够在 10 年内得到终身教职。到了 70 年代初,这一数字下降到 54%。80 年代中期,所有博士毕业生中只有 38% 的人能在 10 年内得到终身教职。

根据美国佐治亚州立大学(Georgia State Unviersity)经济学家保拉·斯蒂芬(Paula Stephan)的看法,这是劳动市场崩溃的结果,市场向研究生和博士后做出诱人但虚假的承诺 :这些学界“工蜂”终有一日会因自己的辛勤劳作而收获属于自己的蜂巢。

“整个体制对这一理念存在极大的认同感。”斯蒂芬说道,她与蒂尔曼一起合作撰写了报告。“拿到教职的人于此受益匪浅,然后他们就开始自欺欺人。”

1998 年发表的第二份报告结尾提供了一系列建议 :阻止研究生项目不受约束地增长;给学生提供正确的职业前景信息;减少通过研究基金资助研究生的途径,而是更多地利用培训基金和奖学金作为支点,这就要求学术机构跟踪学生多样性、教学质量以及就业结果。

14 年之后,在一份被咨询委员会提交给美国国立卫生研究院(NIH)主任的报告中,蒂尔曼仍在提出几乎相同的建议。

与此同时,她还争辩说学术界实验室需要增加更多永久性的科研职位,并提供有竞争力的薪水。这样做会得到双倍的好处。这些职位将为身处学术界的人提供更多研究机会。此外,有了永久性科研职位,就能让教授不再有理由无止境地拖住博士后和研究生 。

NIH 已经针对其中一些建议展开行动。如今,NIH 已经有了专门帮助科研生涯早期研究者的研究基金,那些希望越过博士后阶段直接启动自己实验室的博士生也在其资助范围内。许多接受 NIH 资助的研究生和博士后如今会定期与自己的学术顾问见面,交流自己的短期科研进展和长期事业目标。

“我们已经采取了一些措施,”NIH 外部研究副主任麦克·劳尔(Michael Lauer)说,“利用我们有限的资源,这一点和其他所有机构是一样的。”

但蒂尔曼感觉到进展缓慢。她总共撰写了近 500 页的报告,多篇与此相关的主题文章,但她和同事提出的绝大部分建议仍未被采纳。

“文化是最难改变的事物 。”她说,“长期以来我们形成的文化是钱比人多,但突然之间,钱不够分了。”

2015 年,蒂尔曼集结了一些对此问题关心的同行,成立了一个非营利性团队,试图引起人们对这一情况的关注,团体名为“拯救生物医学研究小组”(Rescuing Biomedical Research)。

几年后,由于缺乏资金支持,这个组织也偃旗息鼓了。

逃离象牙塔

虽然蒂尔曼、斯蒂芬以及其他人都表示这么多年来学术界毫无变化,但来自学生的决定明显变了。

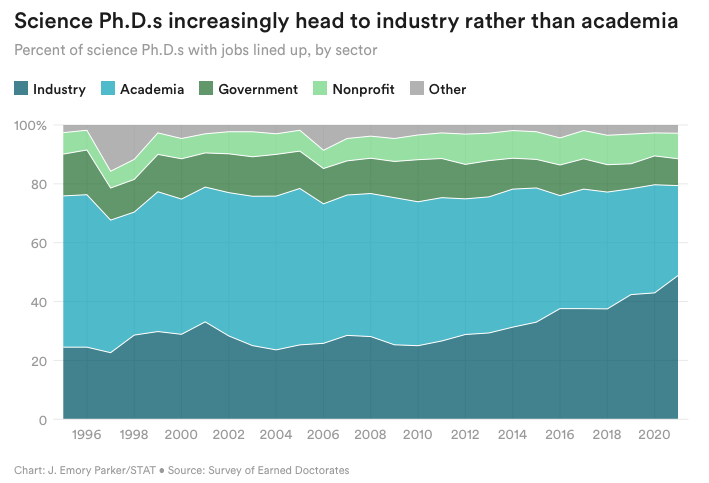

根据美国科学与工程统计中心(National Center for Science and Engineering Statistics)展开的年度普查——《既得博士学位调查》(Survey of Earned Doctorates,下文简称《调查》),从上世纪 90 年代末到 21 世纪初,美国获得生命科学博士学位的毕业生计划进入产业界工作的人数比例徘徊在 20% 到 30% 之间。与此同时,获得与学术界工作的毕业生人数在 40% 与 50% 之间。

但从 10 年前开始,这一情况发生了改变。投身产业界的毕业生人数稳步上升,2019 年首次超过了投身学术界的人数,此后几年,这种趋势逐步增长 。

深蓝色为进入工业界工作的博士毕业生比例,从 2019 年开始该比例超过了选择学界工作(浅蓝色)的人数占比。制图:STAT

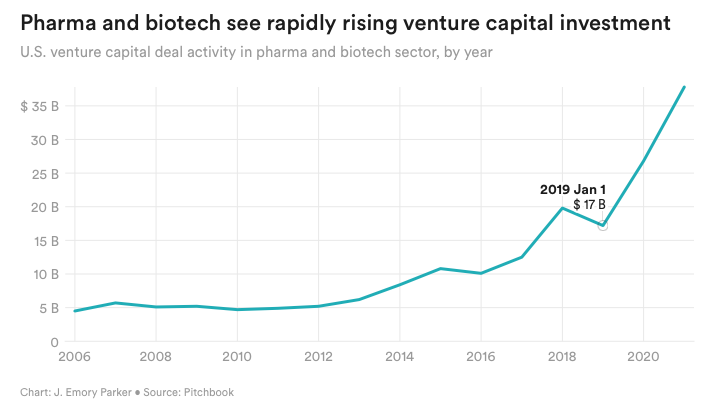

该调查并没有明确显示学生们从事的工作类型,而是使用“产业界”这一统称指代任何营利性企业,用“学术界”概括描述所有教育性机构,但这一趋势紧随美元快速流入生物技术产业的趋势:根据商业数据分析机构 PitchBook 的统计,2012 年制药和生物技术公司的年度风险投资金额约为 50 亿美元,而到了 2021 年这一数量增长到了 380 亿美元。

生命科学公司筹集到大笔资金,很快就开始大量招募人才 。位于加州湾区的生物技术公司 10x Genomics 就是其中一家。这家基因测序公司成立于 10 年前,如今雇佣了 1200 名员工,其中近三分之一有博士学位。

“我们的人才永远不够 。”公司联合创始人本·新德森(Ben Hindson)说,“你在哪里上的学,不重要。你在博士阶段研究了什么课题,也不重要。只要你有学习能力,有做出成果并与他人协作的能力,我觉得就是你了。”

制药和生物技术获得的风投规模在过去十年中显著增加 制图:STAT

热情似乎还是双向奔赴的。研究生项目主任们已经注意到,在开始攻读博士学位的时候,越来越多的学生对非学界工作表现出了兴趣,有时甚至在申请阶段倾向就很明显 。但情况也不总是如此,曾在斯克利普斯研究所主持 2014~2021 年研究生项目的伊斯特蒙德表示,离开学术界进入产业界曾被视作可耻和背叛。

“在相当一段时间里,学生们并不想如实坦白自己想做什么。”伊斯特蒙德说道。

但之后发生了变化。部分原因可能是越来越多的新生早就在产业界工作过。生命科学专业的学生在本科毕业之后,开始读研究生之前,会有一两年的间隔年。斯坦福大学(Standford University)免疫学项目主任奥利维亚·马丁内兹(Olivia Martinez)发现,越来越多的申请人会把间隔年用在公司工作上,而非大学实验室。

“他们知道自己喜欢,这就是他们所见到的。”她说,考虑到湾区蓬勃的生命科学产业,“情况尤为真实”。

这些工作能够让年轻的研究者接触到应用科学知识的新方式,也带来了将论文和发现转化为实际产品的挑战。此外还有金钱报酬。根据《调查》统计,生物医学专业的博士毕业生进入产业界后,起薪中位数预计在 10.5 万美元。与此相比,博士后的起薪中位数只有 5.3 万美元 。

2020 年秋季,夏洛特·劳伦兹(Charlotte Lorenz)和丈夫加入 UCSD 同一个神经科学实验室当博士后时,各自的起薪大致如此。第一年也算顺利,但到了 2021 年夏季,他们的房租突然涨到近 3000 美元一个月,同时两人还有了第二个孩子。很快,用来支付房租、照顾孩子,缴纳个付人所得税的费用越来越多。

除了最基本的开销,他们削减了一切其他支出。两人甚至不买车,每天步行一小时往返托儿所。消费降级失败之后,他们耗尽了自己的积蓄。“那时我真的要疯了。”劳伦兹说。

今年初,夫妻俩离开 UCSD,头也不回地加入了生物技术产业。但这并不表示他们丧失了对学术研究的热情。劳伦兹表示,如果他们能付得起住房费用、找到免费的托儿所,就像在他们的祖国德国那样,他们可能就留在学术界了 。

问题迫在眉睫

当然,不是每个人都在离开学术界 。对许多年轻研究人员来说,学术生涯体现了他们对科学的热爱:一生致力于追求真理,了解我们体内以及周遭眼花缭乱的复杂世界。

这也是让劳拉·鲁普雷希特(Laura Rupprecht)激动的原因。作为美国杜克大学(Duke University)的博士后,她正探索我们肠道和大脑之间的细胞如何交流,并塑造我们特定食物偏好的机制。她最期待的就是某天能够建立自己的实验室,搜寻新方法控制诸如肥胖症和糖尿病等疾病。

鲁普雷希特天性乐观,热爱与学生一起研究,也正如她所说,这样有点书呆子气。有时候,她也会考虑离开学术界。

“外面有一大堆初创公司,朋友开着特斯拉或者其他豪车,挣得比我这个做科研的多。我也会想:‘这样的生活一定很棒。’”鲁普雷希特说,她生活在北卡罗林纳科研三角园(North Carolina’s Research Triangle,位于美国北卡罗来纳州的三个主要城市之间的交接地带,并被北卡罗来纳州立大学、杜克大学和北卡罗来纳大学教堂山分校三所名校环绕,形状类似一个不规则的三角形,最终得名三角区 。现为全美国最大的产业园区之一、全美三大科研中心之一),这是一个热闹繁华的生物技术中心。“但对学术的热爱让我留在了大学里。”

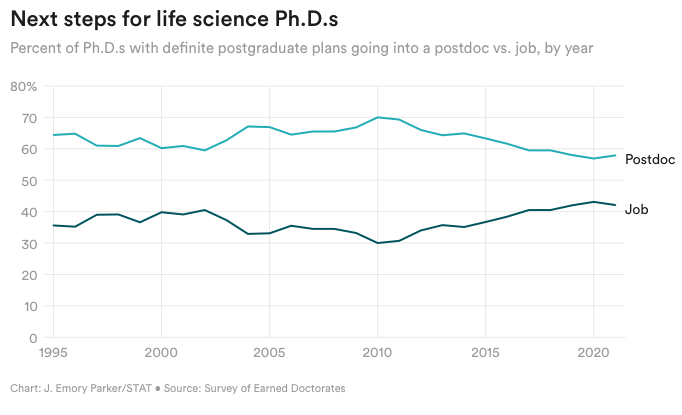

然而,年轻研究者离开学术界的整体转变已经真切影响着现实世界。许多院系越来越难以招到博士后 ,今年初《科学》(Science )和《自然》(Nature )同时对这一趋势做了报道。STAT 回顾了《调查》,为这一趋势添加了更坚实的数据:生命科学毕业生明确表示有具体计划做博士后的人数比例稳定下跌,从 2010 年的 70% 跌至 2021 年的近 58% 。

生命科学博士生的职业选择变化:越来越多的人不再准备做博士后了。制图:STAT

像萨拉·扎卡拉(Sara Zaccara)这样的青年教师则承受了 最沉重的打击 。今年 9 月她加入美国哥伦比亚大学(Columbia University)启动了自己的实验室,但至今实验室中只有她一个人。

扎卡拉希望招募两名博士后。职位空缺可能会拖延她的研究进展,并危及她最终获得终身教职的机会。但到目前为止,仍然难以找到能力出色、有经验的候选人。

这毫不意外。她的研究涉及科学界最热门的领域之一:信使 RNA(mRNA),渴望挖走这一领域中才华出众科学家的企业不在少数,扎卡拉本人在博士后期间就曾拒绝过两家公司的工作邀约。

她曾试图说服学生们,无论日后他们的发展方向如何,都先将博士后视作构建知识和技能的好机会,却始终没有赢得任何人,甚至自己一同读博的朋友们都直接进了产业界。

实际上,学术界的终身教职需要有博士后研究经历,但有证据表明,这要付出代价。一项发表在《自然-生物技术》(Nature Biotechnology )期刊上的研究发现,对于做过生物医学博士后的研究人员来说,与拿着博士学位直接进入产业劳动市场的同龄人相比,前者往往需要花 15 年的时间才能赶上后者的薪资水平 。

“我们束手束脚,”扎卡拉说,“无法像企业那样给出高薪。”

还有迹象表明这些问题已经从整体上影响到了学术机构。伊斯特蒙德说,斯克利普斯研究所的拉霍亚校区(La Jolla)如今只有 267 名博士后,而 10 年前博士后的数量是 609 人。她还补充说,原因很多,教职人员退休,疫情期间难以招募海外研究者,但和产业界的竞争也是重要因素。

为了弥补人手上的不足,斯克利普斯研究所招入了更多研究生。但这不是一个完美的解决方案,研究所免疫学系主任丹尼斯·伯顿(Dennis Burton)承认道,因为博士后受过完美的培训,已经知道如何独立研究,还常常能协助指导博士生。就在 10 年前,伯顿的实验室内博士后人数要多于研究生,但如今情况恰恰反过来。

“这产生了劣势。”伯顿说,“博士后给实验室带来的研究质量的提升是很特别的,无法被轻易取代 。”

就在知名研究机构与这一趋势艰难搏斗的同时,伊斯特蒙德和其他人还就研究生教育的未来问题展开了更加广泛的讨论。这意味着他们要处理以下棘手的问题:我们还应该鼓励学生做博士后吗?又或者说我们直接让他们想干什么就干什么?博士生项目是否应该更注重培养学生们工作中可能需要的实践技能,例如团队合作以及谈判技能等等?

还有一个重要问题:如何提高人们的待遇?最近,麻省理工学院(MIT)宣布,从明年开始,博士后的最低薪资将从 5.5 万美元提升至 6.5 万美元。而田纳西州的圣犹大儿童研究医院(St. Jude Children’s Research Hospital)则将博士后的起薪调整至7万美元。尽管这样的增长广受好评,但仍然不够。例如,生物技术公司 Genentech 的博士后第一年工资就有 8.6 万美元。

另一方面,NIH 将很快启动一个研究团队,以更好了解博士后短缺的原因:这个问题的驱动因素是什么,这是否对学术生产力产生可测量的影响,以及 NIH 该采取哪些措施更好地支持博士后。该团队将于明年 6 月向 NIH 的领导提交初步建议。

答案并不简单。但对像蒂尔曼这样的人来说,学术界如今必须严肃认真地处理这些问题,这着实是个好消息。

“为了让生命科学领域的学术实体受益,没什么比实实在在的竞争更好的了。”她说,“我认为这是非常良性的环境。”

参考资料:

1. https://en.wikipedia.org/wiki/Katalin_Karik%C3%B3

2. https://en.wikipedia.org/wiki/Drew_Weissman

3. https://www.nobelprize.org/

4. 中年失业、患癌,她用四十年逆袭拯救全人类,还培养一个奥运冠军.返朴.2020.12.18. https://baijiahao.baidu.com/s?id=1686388732942750154&wfr=spider&for=pc

5. A one-way ticket. A cash-stuffed teddy bear. A dream decades in the making. The Washington Post.2021.10.1.https://www.washingtonpost.com/health/2021/10/01/katalin-kariko-covid-vaccines/

6. A scientific hunch. Then silence. Until the world needed a lifesaving vaccine. The Washington Post.2021.10.1. https://www.washingtonpost.com/science/2021/10/01/drew-weissman-mrna-vaccine/

7. 3次被解雇,40年冷板凳,她凭借mRNA疫苗终获诺贝尔医学奖.凤凰网CC情报局.2023.10.2. https://mp.weixin.qq.com/s/8B3aqtOfFrcP57SHnMnLJw

By 澎湃 、领研